打印

打印 电子邮件

电子邮件 每年的这个时候,我都喜欢展望下一个作物销售年度,在这种情况下,这将是2019年收获的玉米、小麦和大豆。小麦的销售年是6月1日至5月31日,玉米和大豆的销售年是9月1日至8月31日。

每年的这个时候,我都喜欢展望下一个作物销售年度,在这种情况下,这将是2019年收获的玉米、小麦和大豆。小麦的销售年是6月1日至5月31日,玉米和大豆的销售年是9月1日至8月31日。

考虑到玉米、小麦和大豆的相对价格,我们看到新旧作物的价格,这表明每英亩的相对回报,我们可能会看到一些重大的亩数变化。总之,考虑到玉米和大豆新旧作物目前的价格,玉米和大豆的每英亩收益高于大豆,考虑到两者的趋势产量。第二,在这些地区,春小麦和硬粒小麦的收益高于大豆,在某种程度上也高于玉米。虽然现在每英亩土地的收益差距比以前小了一段时间,但部分原因是市场预期到了这种变化。

在3月29日发布的3月种植意愿报告之后,我们将更好地了解种植情况,在6月28日发布的6月种植面积报告之后,我们将再次了解种植情况。但重要的是,现在就进行第一次修剪是为了规划,然后在我们度过种植季节时,如果需要,可以稍微调整。关税如何解决(如果是在种植之前)也将是一个因素。

玉米

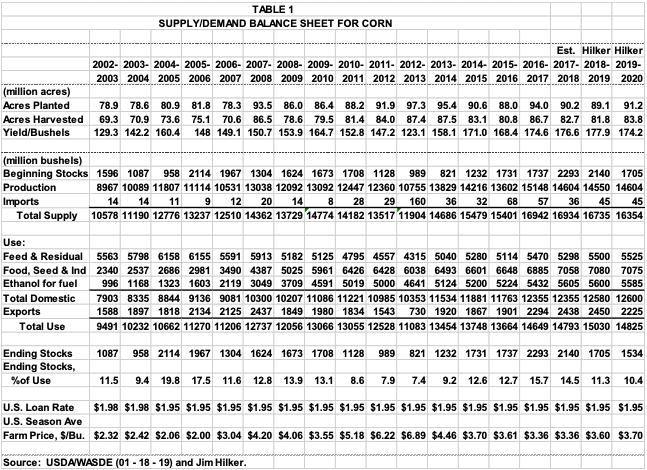

我预计2019年玉米种植面积将增加约200万英亩,达到9120万英亩,因为生产者平均每英亩寻求更高的回报。许多人可以很容易地进行这种边际转移,而不会严重损害他们从轮岗中获得的好处。在种植冬小麦的地区,这种转变主要来自大豆和小麦。当然,如果我们有将于1月11日发布的冬小麦播种报告,我们就会有更好的想法。

如果我们假设玉米的趋势产量为174.2蒲式耳/ac,这将使我们的玉米产量比去年多一点,为5000万蒲式耳。请记住,2018年我们的玉米产量达到了创纪录的178蒲式耳/加仑。然而,如表1所示,预计期初库存将比去年减少4亿蒲式耳以上,预计总供应量将下降略低于4亿蒲式耳。

在使用方面,我预计由于价格上涨和预期世界饲料粮食产量增加,出口将略有下降。饲料用量预计将保持不变甚至略高,玉米价格的上涨将部分抵消牲畜产量的增长。乙醇将不得不与持续较低的汽油价格竞争。查看表1。

这使得预计期末库存为15.34亿蒲式耳,比预计的2018-19销售年度减少170个。库存与使用量的比例从11.3%下降到10.4%,略好一些。当我们移动到10%以下时,我们通常应该接近生产成本。在其他条件不变的情况下,比趋势产量低5蒲式耳可能会让我们达到这个目标,而且你不是产量较低的人。这一分析将推动预期的年平均价格比今年上涨约10美分/蒲式耳。

小麦

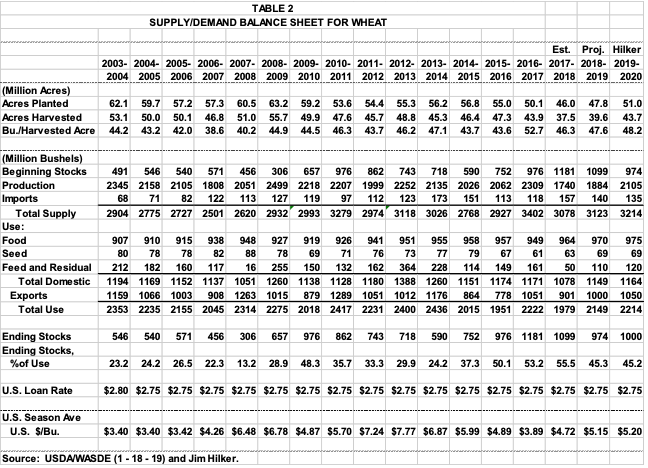

如前所述,我预计冬小麦种植面积将与去年基本相同。如果种植季节好一些,价格可能会稍微上涨。一旦预期种植报告发布,我们就会知道,或者在6月份的种植面积报告中,后者会更早。但我预计种植春小麦的地区,主要是明尼苏达州和北达科他州,小麦种植面积将增加约300万英亩。尽管如此,小麦种植面积仍为5100万英亩,低于2016年之前的任何时候。

如前所述,我预计这些种植面积将包括种植春小麦的玉米和大豆面积,但主要是种植大豆。春季天气可能会在任何贸易争端解决中发挥作用。种植面积为5100万英亩,预计收获面积为4370万英亩,趋势产量为48.2 bu/ac,预计产量将增加,如表2所示。即使运载量减少,总供应量预计也会增加。

预计总使用量的增长几乎与总供应量的增长一样多,这使得预计的期末库存只会更高。然而,预计使用量的增加意味着库存与使用量的比例将大致相同到略紧,从而使价格大致相同到略强。同样,请参见表2。

大豆

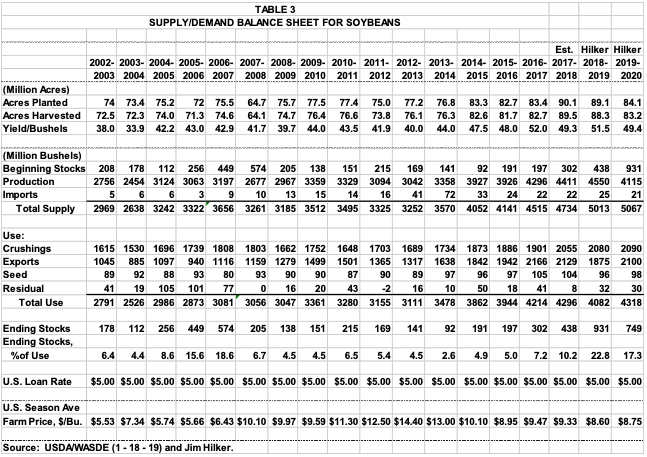

那么,这一切对大豆来说意味着什么呢?我预测大豆种植面积将减少约500万英亩。8410万英亩仍然是有记录以来第三大的面积。当你将49.4蒲式耳/公顷的趋势产量乘以8320万英亩的预期收获面积时,你的产量为4.15亿蒲式耳,相对于2018年减少了3.35亿蒲式耳。然而,期初库存预计将增加近5亿蒲式耳,使总供应量高于今年,见表3。

从积极的方面来看,预期使用量将会上升。然而,这主要是基于大豆出口恢复到关税征收前的水平。我完全预料到了。这并不是说加征关税前的时间加上额外的增长,我们就不会引发贸易战,而是说回到加征关税前的水平。

净结果是,预计2019-20年度期末库存将较2018-19年度大幅下降,但仍将达到1.75亿蒲式耳的历史第二高水平。这将使价格每蒲式耳降低10-30美分。在接下来的几年里,在较低的土地租金的帮助下,我们应该能够回到玉米、小麦和大豆的经济生产成本附近。如果世界经济和美国经济增长甚微,而且没有任何贸易中断。

文章也发表在《密歇根农场新闻》。