打印

打印 电子邮件

电子邮件玉米

玉米带的种植条件如何?它们比我写这篇文章前三天的效果更好吗?我这辈子四月里最痛苦的三天是哪三天?3月29日,USDA/NASS发布了2018年预期种植报告的结果;这是3月初对农民种植意愿的调查。这意味着向市场发出一个信号,种植意愿是否与预期的价格/回报相匹配,还是应该做出改变,以更真实地反映需求?如果相对价格/回报随种植时间变化,当然还有种植期间的天气条件变化,实际种植数量也会发生变化。

玉米带的种植条件如何?它们比我写这篇文章前三天的效果更好吗?我这辈子四月里最痛苦的三天是哪三天?3月29日,USDA/NASS发布了2018年预期种植报告的结果;这是3月初对农民种植意愿的调查。这意味着向市场发出一个信号,种植意愿是否与预期的价格/回报相匹配,还是应该做出改变,以更真实地反映需求?如果相对价格/回报随种植时间变化,当然还有种植期间的天气条件变化,实际种植数量也会发生变化。

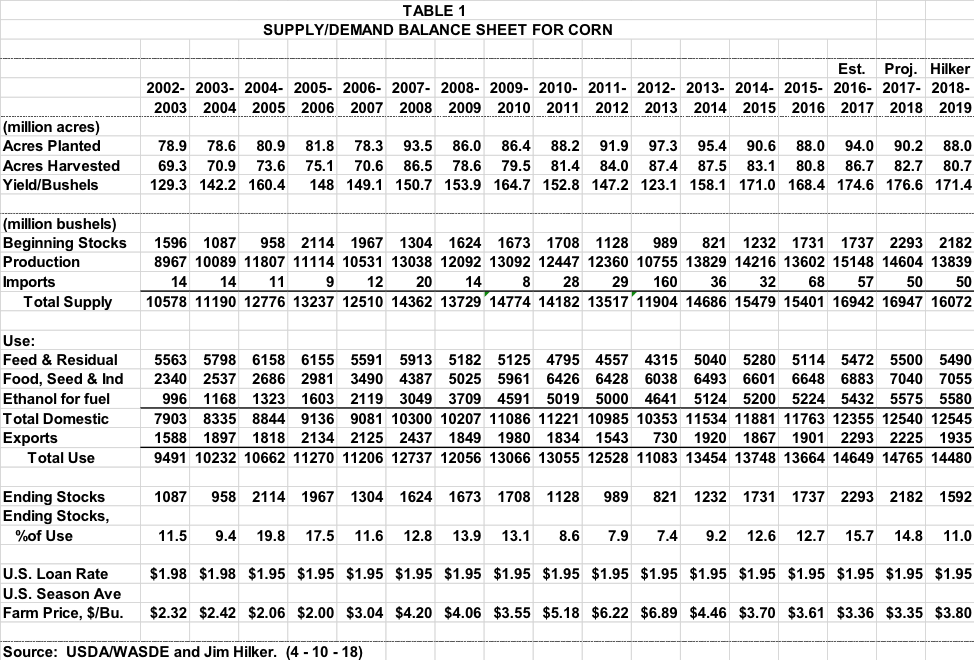

生产商表示,他们将种植8800万英亩玉米,比我在12月和1月的文章以及去年的种植面积估计少了约200万英亩,比报告发表前的平均行业估计少了约130万英亩。大豆部分还会说更多,但大豆种植面积为8900万株,比去年和我对2018年的估计少了约100万株,比平均贸易估计少了近200万株。这些土地去哪儿了?今年大约有100万英亩土地放弃了耕种,大约100万英亩土地用于增加棉花种植,大约150万英亩土地用于增加春小麦种植。

由于收益下降,玉米和大豆种植面积的向下调整似乎比我预计的要快;我认为我们会在2019年看到这种减少。这将加速高效生产者恢复经济盈亏平衡价格,经济学将其预测为长期价格。什么是保本玉米价格?我最好的预测是,在土地租金进一步下降之后,生产商将需要能够与平均在3.80-4.00美元区间的玉米价格竞争。这将是1979年至2006年期间我们“已知”的平均2.35美元。

密歇根州农民表示,2018年他们将种植225万英亩玉米。这将与去年的种植面积相同。这将是有记录以来的第三高,与去年和2014年并列,仅次于2012年的270万棵和2013年的260万棵。然而,如果密歇根州实现了161.8蒲式耳/英亩的趋势产量,并将平均87%的玉米收成用于谷物,我们将实现创纪录的3.58亿蒲式耳的玉米产量。

美国的玉米种植面积为8800万英亩,调整后的种植面积约为8070万英亩,乘以171.4蒲式耳/公顷的趋势产量,将产生38亿蒲式耳的玉米产量,这将与前四并列th有史以来最大的玉米产量。如表1所示,2018-19年的使用量将略低于2017-18年,原因是价格上涨,预计出口需求减少,因为阿根廷预计玉米产量正常,而今年则出现短缺。这将使2018-19年度期末库存预计从2017-18年度的21.82亿蒲式耳降至15.92亿蒲式耳。最终使用的库存将从2017-18年的14.8%上升到11%。这意味着年平均价格将从今年的3.35美元升至3.80美元;这一预测与我们今天看到的新作物报价一致。现在轮到天气了。

小麦

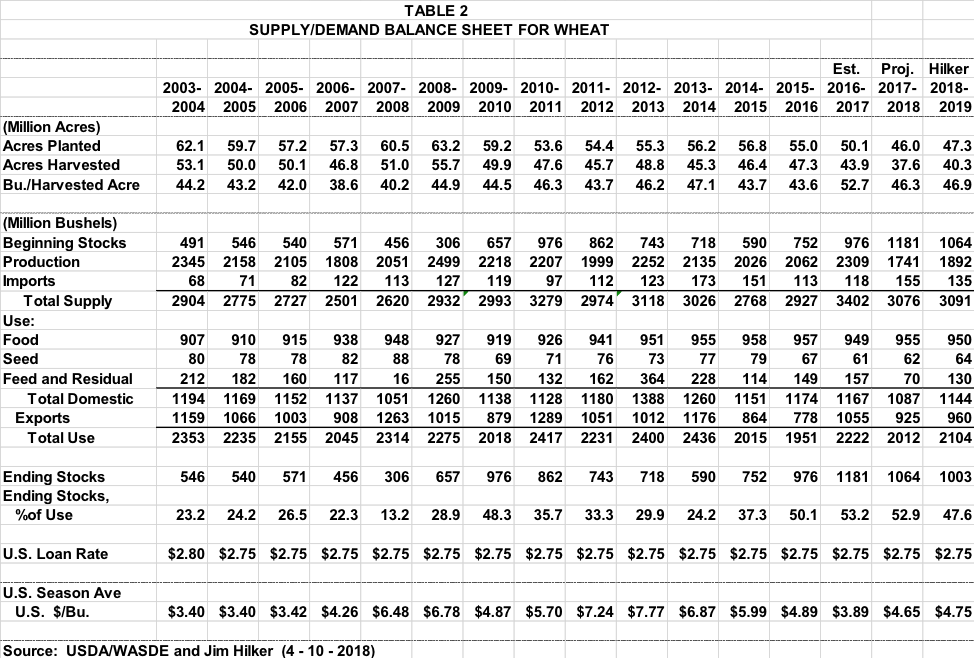

2018年预期种植报告显示,美国小麦生产商为2018年生产种植了4690万英亩小麦,比去年增加了60万英亩,增长3%,但仍是自1919年有记录以来小麦种植面积第二低的年份。

2018年冬小麦种植面积为3270万英亩,比去年和之前的估计都略有增加。其中,约2320万英亩是“硬红冬”,585万英亩是“软红冬”,364万英亩是“红冬”

白色的冬天。2018年其他春小麦的种植面积估计为1260万英亩,比2017年增长15%。其中,大约1210万英亩是硬红春小麦。2018年Durum的种植面积估计为200万英亩,比前一年下降13%。

密歇根州种植了53万英亩冬小麦。这比去年多了5万英亩,增长了10%。但与两年前相比有所下降,当时密歇根州种植了61万英亩。53万是密歇根“正常”的下限,61万是“正常”的上限,我认为去年的种植面积非常低,这是由于低预期价格和恶劣的种植条件。在这一点上,密西根州的小麦面积有多少是软红色的,有多少是软白色的,还没有详细的统计。截至4月16日,每周一发布的《作物进展报告》显示,密歇根冬小麦的状况为11%优良,57%良好,25%一般,7%差或极差。密歇根的数据是相当正常的,在每年的这个时候可能会高一些。

在表2中,我展示了我对2018-19年美国小麦销售年度的预测。有4730万英亩的小麦种植面积,正常比例的收获面积,以及趋势产量,最终使用库存将会比去年略有下降,价格将会略有上涨。然而,由于高原地区的长期干旱影响了硬红冬小麦作物,我们不太可能达到趋势产量或正常的收获面积百分比。冬小麦优良和优良的产量总和为30%,这与去年相比,当时我们的冬小麦产量很好,但没有记录,在一年的这个时候,54%的冬小麦产量从优良到优良。新作物报价反映出硬红冬小麦的产量很可能低于趋势水平。

大豆

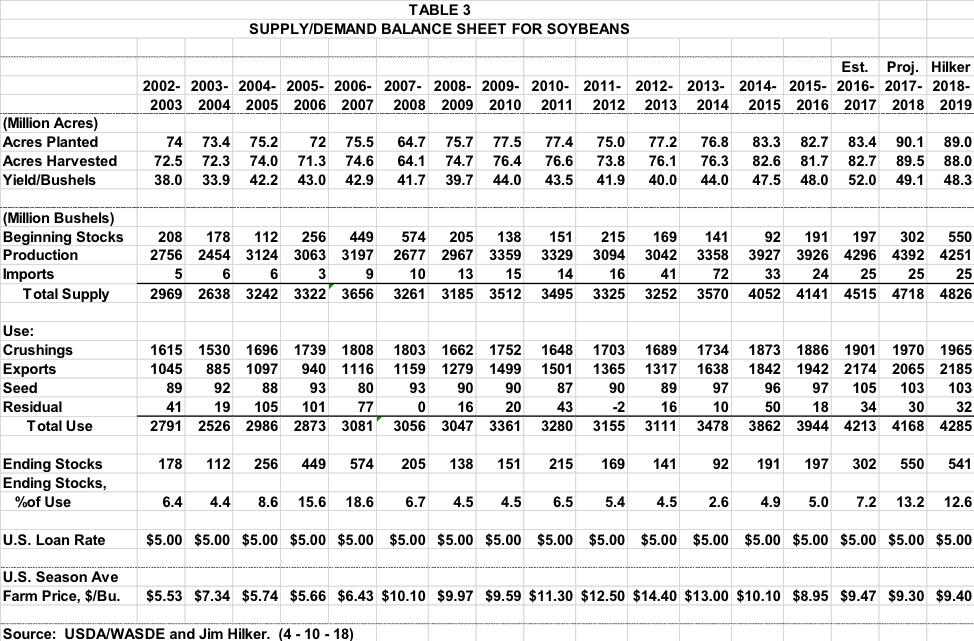

截至3月上旬,美国大豆生产商计划在2018年种植8900万英亩大豆,当时从农民那里收集了前瞻性种植调查信息。这比2017年的种植面积少了100多万英亩,但将是有记录以来种植面积第二多的年份,第二高的年份是2016年的8270万英亩。我们计划种植的大豆首次超过玉米。如果种植天气没有改善,差异可能会增加。然而,有了今天的设备,我们可以在很短的时间内种植大量的玉米,就像在一个星期的好天气里种植半个爱荷华州一样。

密歇根州计划种植215万英亩大豆。虽然与去年创纪录的密歇根州大豆种植面积相比减少了13万英亩,降幅为6%,但仍将以8万英亩的增幅位居密歇根州大豆种植面积第二。按照正常的收割面积百分比,趋势产量为47.2,我们将生产出美国第二大大豆作物。2017年,整个密歇根州的产量只有令人失望的42.4蒲式耳/年。

在表3中,我有我对2018-19大豆销售年度的供需预测。用8900万英亩的种植面积,调整到收割面积的正常百分比,乘以48.3蒲式耳/ac的趋势产量,我们将生产42.51亿蒲式耳,虽然比过去两年少,但仍然很大。当你加上巨大的预计初始库存时,总供应可能会达到表3所示的记录。即使预计2018-19年的使用量增长超过1亿蒲式耳,预计期末库存也几乎不会减少。尽管使用的期末库存较紧,但这意味着平均价格略高于一年前的9.40美元/蒲式耳。

然而,我的预测显示表3在最后一列,似乎不符合市场。在撰写本文时,我们的收获交货报价在9.00美元/蒲式耳,一月份的报价超过10美元/蒲式耳。这是否意味着我们看到的新大豆报价暗示了某种远期定价,还是说我的分析忽略了一个重要问题?