打印

打印 电子邮件

电子邮件市场展望- 2018年5月

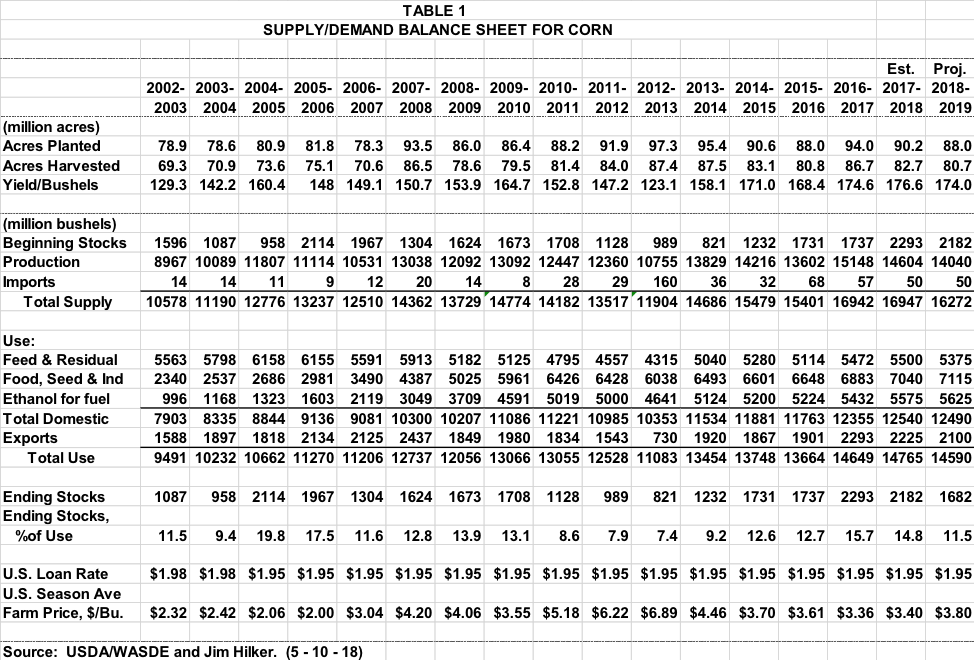

玉米

玉米

玉米

玉米截至5月14日,62%的美国玉米已被种植,接近五年平均水平,但比去年低6%。当你阅读这篇文章时,你已经种植了多少。种植进度每周更新一次,并于周一下午4点报告。密歇根州的种植率为34%,略低于37%的五年平均水平,但高于去年的27%。美国玉米产量的突发性为28%,比去年低1%,比五年平均水平高1%。

5月10日,USDA/WASDE发布了2018-19年9月1日至8月31日玉米销售年度的首个供需预测。他们的交易和我的都接近预期。你可以在表1中看到2018-19年的预测。美国农业部从3月份的《种植报告》来看,2018年的种植面积为8800万英亩,比2017年减少了2.2万英亩。下一次更新将是6月29日发布的USDA/NASS种植面积报告。收获面积是种植面积百分比的历史平均值。他们使用了174 bu/ac的产量,这是一个经过天气调整的趋势产量。第一个目标产量调查将在《8月作物生产报告》中进行。

这使得2018年的预计产量略高于140亿蒲式耳,比去年减少了近6亿蒲式耳,面积更少,产量更低。预计初期库存将减少1亿蒲式耳,总供应量预计将减少近7亿蒲式耳。但仍是过去两年以来的第三大纪录。

玉米总消费量预计将小幅下降1.75亿蒲式耳。由于产量减少、价格上涨和更多乙醇副产品被投入饲料,饲料和剩余用量预计将减少1.25亿蒲式耳,这抵消了动物单位预期的小幅增长。由于汽油消费量增加,用于生产乙醇的玉米预计将增加5000万蒲式耳。其他商业用途预计将增加2500万蒲式耳。2018-19年度玉米出口量预计将下降1.25亿蒲式耳。阿根廷和巴西去年玉米产量较低,这将有助于我们在新营销年上半年的玉米出口。但预计乌克兰和俄罗斯的大量玉米产量将在本销售年度剩余时间里为美国提供大量玉米组合。

这将使2018-19年度预计期末库存为1.82亿蒲式耳,占消费量的11.5%,低于今年的14.8%。这使得预计的年度加权平均价格为3.80美元,比目前的市场价格低约10美分。

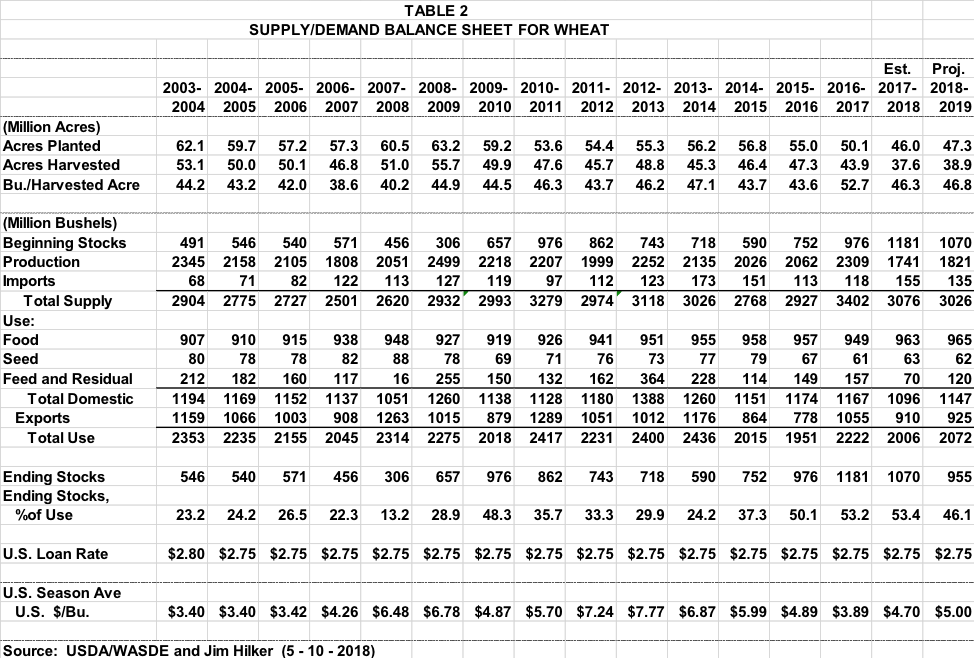

小麦

5月10日,USDA/NASS发布了2018年第一个目标冬小麦产量调查。冬小麦产量预计为11.9亿蒲式耳,较2017年下降6%。截至5月1日,美国玉米产量预计为每英亩48.1蒲式耳,较去年每英亩50.2蒲式耳的平均产量下降2.1蒲式耳。

硬红冬季产量为6.47亿蒲式耳,比去年同期下降了14%,原因是堪萨斯州、俄克拉荷马州和德克萨斯州大部分地区的干旱。软红冬天的产量为3.15亿蒲式耳,比2017年增长了8%。“白冬”的产量为2.29亿蒲式耳,比去年增长1%。在白色冬季的产量中,2120万蒲式耳为硬白色,2.08亿蒲式耳为软白色。

密歇根州预计将收获4.9亿蒲式耳,比去年增加6500万蒲式耳。根据一项大型农民调查,产量为每英亩93蒲式耳。如果9300万桶/年的产量得以实现,这将是一个创纪录的产量,打破了2016年89桶/年的小麦产量纪录。93蒲式耳/英亩的小麦产量比其他任何州报告的小麦产量第二高10蒲式耳。

5月10日,USDA/WASDE发布了2018-19年6月1日至5月31日小麦销售年度的首次供需预测。产量是根据刚刚讨论的冬小麦数量、3月份种植报告中春季和硬质小麦种植面积以及春季和硬质小麦的趋势产量计算的。然而,5月14日的作物进展报告显示,春小麦种植落后于去年和5年平均水平。

2018-19年美国小麦产量预计为18.21亿蒲式耳,比今年增长5%。这是因为收获面积增加,产量略高。春小麦和硬质小麦产量预计将较去年低点增长34%,抵消硬红小麦冬季产量下降的影响。期初库存预计将减少1.1亿蒲式耳,抵消了预期产量的增加。这将使总供应量减少5000万蒲式耳。

2018-19年度小麦总消费量预计将增加6600万蒲式耳,达到20.72亿蒲式耳。由于粮食使用量预计将达到创纪录的9.65亿蒲式耳,增加200万蒲式耳。种子使用量预计将减少100万蒲式耳,至6200万蒲式耳。饲料使用量预计将较去年的极低水平增加5,000万蒲式耳,但仍低于五年平均水平。这将使预计的国内消费量达到11.47亿蒲式耳,增加5100万蒲式耳。

美国在2018-19年度的出口量预计将小幅增加1500万蒲式耳,达到9.25亿蒲式耳。由于初期库存较大,世界小麦总供应量预计将略有增加。由于俄罗斯小麦产量减少,世界小麦产量预计将下降。世界小麦消费量预计将达到创纪录水平,这意味着2018-19小麦销售年度世界期末库存将减少。

如表2所示,2018-19年美国供需预测将预测期末库存下降1.15亿蒲式耳,为4年低点。美国农业部预计2018-19年的平均农产品价格中间价将上涨30美分,至每蒲式耳5.00美元。虽然密歇根州2018年的报价低于5美元,但当你考虑到价格较高的春季小麦和硬质小麦时,它接近市场提供的价格。

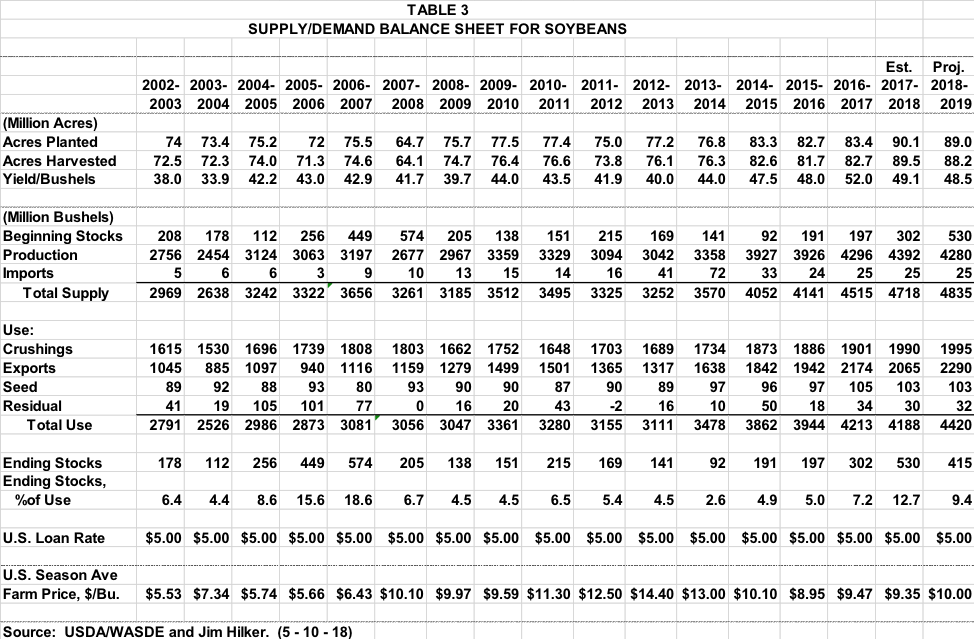

大豆

截至5月13日,大豆种植面积为35%,比去年同期高出6%,比5年平均水平高出9%。密歇根州18%的种植面积比去年增加了8%,与五年平均水平相同。11日,密歇根部分地区下了很多雨th和12th这可能会阻碍大豆种植。美国的比例为10%,略高于去年和5年平均水平。当你读这篇文章时,这些数字是什么?

5月10日,USDA/WASDE发布了2018-19年9月1日至8月31日大豆销售年度的首个供需预测。与2017-18年相比,2018-19年美国大豆的供应、压榨、出口将增加,期末库存将减少。大豆产量预计为42.8亿蒲式耳,较去年创纪录的产量减少1.12亿蒲式耳,原因是收获面积和趋势产量下降。由于期初库存增加,大豆供应量预计为48.35亿蒲式耳,较2017-18年度增长2%。

2018-19年美国大豆压榨量预计为19.95亿蒲式耳,略高于2017-18年的预测,国内豆粕消失量增加被预计豆粕出口下降所抵消。2018-19年度美国大豆出口预计为22.9亿蒲式耳,较2017-18年度增加2.25亿蒲式耳。美国大豆出口份额预计为39%,高于2017-18年度,但为2012-13年度以来的最低水平。今年秋季南美库存减少将限制2018- 2019营销年度上半年的出口竞争。

2018-19年美国期末库存预计为4.15亿蒲式耳,较2017-18年预测减少1.15亿蒲式耳。2018-19年美国大豆季平均价格预计为10.00美元/蒲式耳,2017-18年为9.35美元/蒲式耳。所有的数字都可以在表3中看到。10美元的平均价格高于目前的市场价格。

最初发表在密歇根农业局《密歇根农场新闻》