打印

打印 电子邮件

电子邮件市场前景——2018年3月

玉米

玉米

玉米

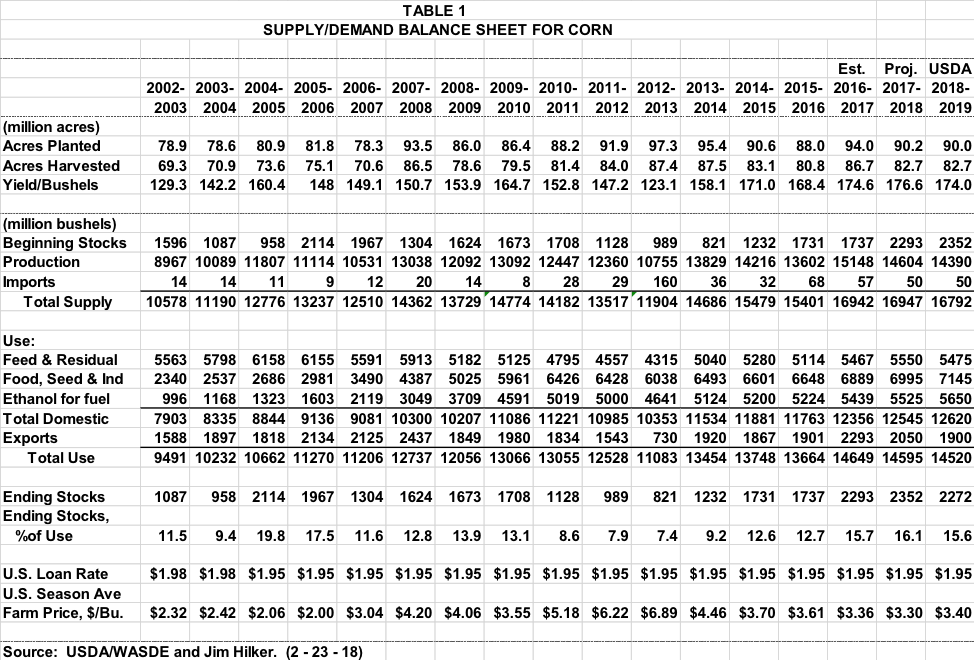

玉米美国农业部年度展望论坛2月22日至23日举行。2月23日理查德·道金斯他们发布了他们的第一个2018 - 19供应/需求预测。他们将开始更新2018 - 19预测每月5月份开始。美国农业部2018 - 19的预测不是很多不同的比我画的这幅画12月刊,剩下很多玉米和很多。2018年美国农业部的作物种植意向报告将于3月29日,并将纳入5月份的预测。

美国农业部预计总栽英亩的玉米、小麦和大豆2.265亿英亩,略高于去年,但只有200000英亩,不到半个百分点。玉米和大豆期货和新的作物灰价格大约是今年和去年相同,所以当回报不会是好的,但是可能没有更糟。春小麦价格较高,但冬季种植小麦价格较低的时候。

玉米播种面积为9000万亩,预计较去年减少200000英亩,但几乎一样的2017年种植。收获面积有望达到8270万亩,与2017年相同。美国农业部正在使用weather-adjusted趋势产量假设的正常生长季节174 bu /交流。从去年的创纪录的176.6蒲式耳/英亩,但是如果它发生了,将是第三个最高纪录。这将把预计生产143.9亿蒲式耳,较去年减少约215,但仍将第三大纪录。

23.53亿蒲式耳,开始股票预计将大约6000万超过2017 - 18,和进口相同的5000万蒲式耳。这将使总供给在一个巨大的167.92亿蒲式耳,只有1.55亿,0.8%,低于过去两年创下的纪录。

美国农业部预计玉米饲料使用,剩余54.75亿蒲式耳2018 - 19 7500万蒲式耳,即使有适度增长的粮食消费动物单位。这种下降反映出剩余消失由于小作物,玉米用来生产乙醇,略高的价格。

美国农业部预计2018 - 19个玉米乙醇的使用将在56.5亿蒲式耳1.25亿蒲式耳,再次跳之前,玉米饲料。这主要是基于更英里驱动持续relaticely低油价和适度经济增长。出口也将增长。

1.5亿蒲式耳玉米出口预计将下降至19亿蒲式耳基于强大的竞争来自南美和乌克兰。但持续恶化在2017 - 18阿根廷玉米和/或巴西第二作物可以改变这种状况。

这将使总2018 - 19用于145.2亿蒲式耳,这让结束库存为22.72亿蒲式耳,9000万蒲式耳少于2017 - 18预测。但是使用它的15.6%仍然是在一个非常繁重的水平。这将预期的加权平均价格约3.40美元/布鲁里溃疡和2017 - 18预期的3.30美元。表1中你可以看到所有的数字。

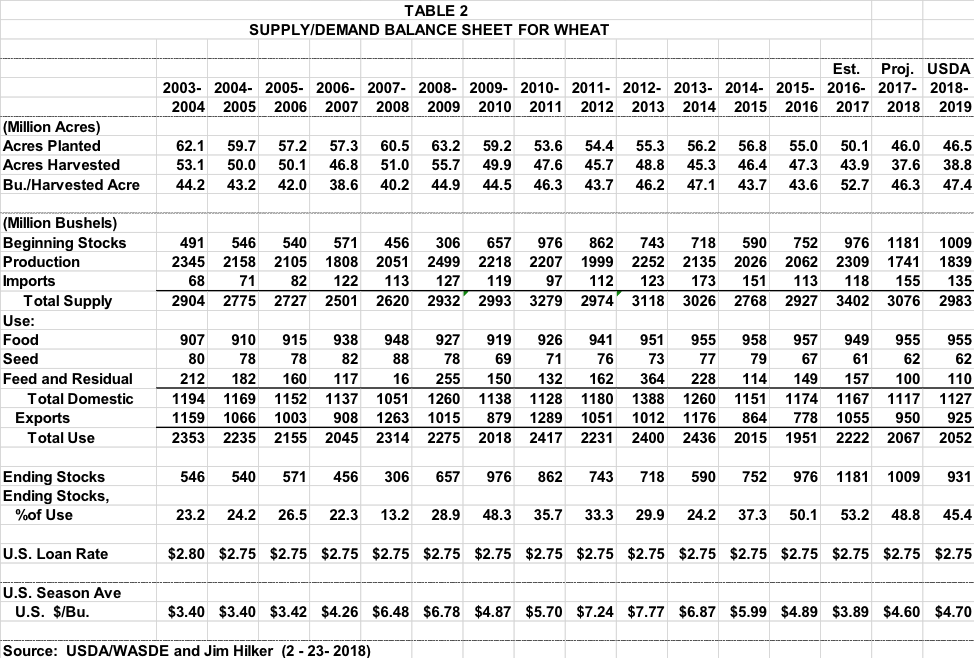

小麦

美国农业部预计2018年小麦种植面积为050万英亩,4650万。冬小麦种植下降略微基于冬小麦播种1月份发布的报告,并将109年来的最低水平。硬红冬小麦种植下降030万英亩,软红冬天了020万英亩。冬天的白色略微。春小麦播种预计将增长4%,比一年前更高的新的作物投标。

美国农业部一百二十年趋势用于他们的预计小麦产量的47.4部/交流。所有小麦收获百分之一的种植将一些从2017 - 18岁,但低于长期平均南部平原的干旱影响英亩。收获亩有望达到3880万亩。

这将使2018年小麦产量为18.39亿蒲式耳,较去年上涨了6%。其他比去年,美国小麦产量自2002年以来最低的。总供应预计将下降9300万蒲式耳的高产量超过抵消较低的股票,开始了1.72亿蒲式耳,略低预期进口。总供应预期下降3%,29.83亿蒲式耳,如下有意义的五年平均水平30.4亿蒲式耳。

国内小麦使用预计将与一年前,1000万蒲式耳基于饲料和残余略有增加。粮食和种子使用预计将保持在2017 - 18的水平在2018 - 19小麦销售年度。

小麦出口预计将下降2500万蒲式耳,2.6%,报9.25亿蒲式耳。这是由于较低的供应,价格上涨,持续强劲的国际竞争。欧盟预计将有更大的农作物和澳大利亚和加拿大预计将从2017 - 18年收益率反弹。虽然俄罗斯预计不会重复他们的大丰收,他们会有很多出口带将是巨大的。

这使得2018 - 19总使用20.52亿蒲式耳,比2017年下降1500万- 18。结束股票预计将在9.31亿年下降8%,但仍高于9.02亿年的5年平均水平。和预计库存使用比率为45.4%,较低,但高于5年42.7%的平均水平。平均预期2018 - 19所有小麦价格预计将每蒲式耳4.70美元,上涨10美分。Checkx所有数字表2。

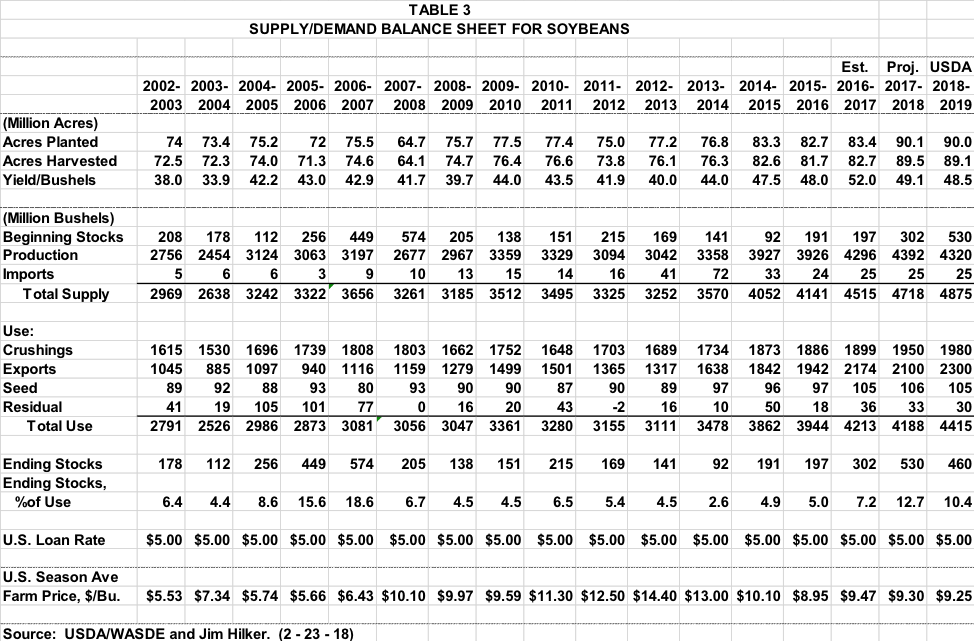

大豆

美国农业部预计,美国农民种植9000万亩大豆,略低于去年的9010万人。而玉米大豆比继续支持大豆,他们觉得降低肥料价格将保持种植亩玉米和大豆的差不多。种植亩预计为8910万亩。他们使用的是天气调整趋势产量48.5 bu /交流。这将使2018年生产42.3亿蒲式耳,比2017年下降了2%。

大豆供应总量预计将创纪录的48.75亿蒲式耳,上涨了3%。这是由于更高的股票,预计将开始2.27亿蒲式耳,75%。进口预计将相同的2500万蒲式耳,近年来他们一直。

好消息是,预期2018 - 19使用预计将增长超过供应的大幅增加,坏消息是,它不会帮助价格多在2018年从2017 - 18 - 19,但比更低的价格。国内使用,由粉碎、种子和剩余预计上涨1%至21.15亿蒲式耳。粉碎料增加3000万蒲式耳19.8亿挤压利润率有望提高大豆的价格和稳定的大豆油和豆粕价格略低。豆粕使用基于收益预计将获得1.2%的猪肉和家禽。和大豆油使用基于收益预计将增长相同的食用和生物柴油消费。

大豆出口2018 - 19预计23亿蒲式耳,从预测2017 - 200年18个销售年度出口。这主要是基于全球需求持续强劲,中国,2017 - 18和较小的南美大豆作物。

2018 - 19日结束股票在这种情况下将4.6亿蒲式耳。虽然下降了7000万蒲式耳2017 - 18,它仍将是自2006年以来第二大股市结束。10.4%的股票使用比率表明大豆赛季平均价格9.25美元。查看表3的所有数字。

最初发表在密西根州农业局密歇根农业新闻